景顺长城二季度固收策略:利率仍有下行空间,继续看好利率品种

2024-06-18 【 字体:大 中 小 】

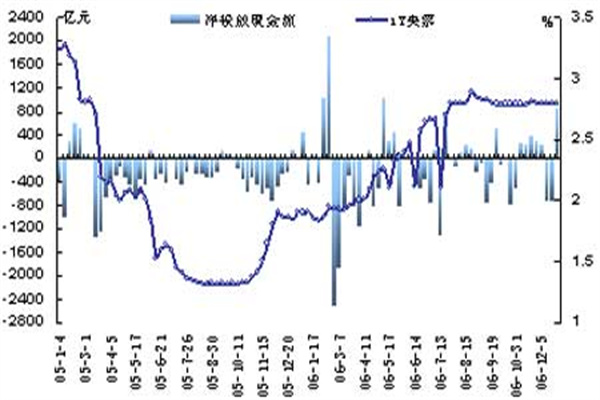

利率下行背景下,债市近几个月以来的强势表现引发市场关注。不过在近期波折之后,随着经济转暖以及股市的V型反转,进入二季度,债市趋势会如何演绎?供需与基本面将如何影响利率?景顺长城最新发布的2024年二季度经济展望和投资策略中提到,预计资金面仍将呈现量足价稳的局面,结构性产能过剩的背景下,价格将长期维持弱势,仍然是有利于利率下行的大环境。但是二季度利率债供给压力较大,可能供需角度对利率偏逆风。

资金面方面,量足价稳,利率债或面临较大的供给压力。一季度,资金面整体呈现量足价稳的情形。在信贷平滑的要求下,信贷开门红对资金的扰动大幅减轻。地方债发行偏慢而财政支出加速,加上 2 月央行大幅度降准50bp,资金面的稳定性大幅增强,对央行投放的依赖降低。展望二季度,景顺长城认为,预计资金面仍将呈现量足价稳的局面。后续如果政府债发行加速,预计央行也将以降准等方式全力配合,但政策利率的调降可能要等待美国开始降息,或经济数据大幅不及预期。

供需方面,展望 2024 年二季度,利率债或面临较大的供给压力。今年一季度,地方债发行进度明显偏慢,二季度地方债或加速发行。相比之下,国债发行进度偏快,但是 1 万亿超长期国债有望在二季度开始落地发行,所以国债二季度的供给或许依然面临较大压力。信用债需求旺盛,供给收缩。由于城投发债政策依然较严格叠加企业银行端融资较为宽松,信用债供给难以放量;需求方面,城投债券大量到期,理财规模逐步增加,信用债需求旺盛。

展望来看,基本面延续温和修复态势,大环境仍有利于利率下行。具体到债券品种来看,景顺长城指出,预计基本面延续温和修复的态势,但预计经济向上修复弹性不会太大。结构性产能过剩的背景下,价格将长期维持弱势,仍然是有利于利率下行的大环境。另一方面,二季度利率债供给压力较大,可能供需角度对利率偏逆风,不排除短期内有比较大幅的波动,考虑到资产荒和大量欠配资金依然存在,短期调整或仍有机会。信用债方面,认为信用债供给有限,资金宽松和非银机构欠配,推动市场持续“资产荒”。但当前位置,信用债绝对收益率达到历史极低值信用利差保护幅度有限,建议重视信用部位组合流动性,谨慎信用下沉。

猜你喜欢

日本终结30年负利率时代?日股盘中暴跌超千点! 光大国际:AH股机会来了!

3417

3417 业绩屡破纪录 更大手笔分红 加速布局AI 三大电信运营商2023年“答卷”含金量足

2086 来北京一定要看的保姆级攻略,避雷哦!

6033 悦理轩:新质生产力是怎样的生产力

6366 消息称近期京东发放年终奖,有员工年终奖超百万

824 十倍杠杆炒股正规平台,助你财富倍增

825 最喜欢忽悠另一半的三个星座女

9030 1月29日基金净值:汇添富策略增长灵活配置混合最新净值09013,跌232%

8115 CWG资讯:美元上涨遇阻回落整理,地缘政治风险溢价回落,金价三连跌创近三周新低

2847 民生证券:给予爱施德买入评级

9461

配资安全的平台:稳健投资的关键

股票杠杆收费:撬动财富的双刃剑

什么叫杠杆炒股?轻松放大收益,却也暗藏风险!

股票配资的售后:解开投资后的迷雾

期货配资资管软件:玩转期货市场,你的智能投资助手

股票融资:撬动财富的杠杆,解读企业融资的奥秘

配资资深炒股:高风险高回报的迷人游戏?

安全的股票配资平台:你的投资旅程保驾护航

股票正规配资公司:稳健投资,乘风破浪

线上证券投资工具:开启财富之旅的智能钥匙